【必見】保険金10万円以上受け取る方法(火災、地震)※保険料上がりません

「保険って難しい。よく分からない。使ったら保険料上がるから使わない」という方の声をよく耳にします。

保険って、、、難しい?!保険金もらえるならもらいたいけど、、、

ところが、それって知らないだけで、とても損しているんです。

それではすごくもったいないので、保険金上がらず、タダで保険金を、しかも10万円以上、受け取る方法をまとめました。(実際には、これまで払っている保険金を活用しているだけです)

保険をちゃんと知ると、実は得します^^

保険をちゃんと知ると、実は得します^^

本記事では、たくさんある保険の中でも、

保険を使ってお金を受け取っても、毎月払う保険料(お金)が変わらず、1ヶ月以内に保険金を平均数10万円以上受け取れるものだけ

をとっても分かりやすく記事にしています。

こちらの記事では、使い方が都度変わったり、難しかったり、使用後保険料が上がるような、生命保険(定期保険、医療保険、養老保険、終身保険など)、学資保険、車の保険などは、扱っていません!

人の身体にかける生命保険ではなく、車にかける保険でもなく、

家にかける火災保険、地震保険についてお話しします!

今回は、その中でも知る人ぞ知る「地震保険の使い方」にスポットを当てたいと思います!

ここに秘密があります。

【メリットはあっても、デメリットは一つもありません】

ので、詳しく読み込んでください。

では、地震保険とは、そもそもどんな保険で、どんなケースで利用出来る保険なんでしょうか?

- ①地震保険とは?

- ②地震保険が適用になる条件とは?

- ③実際いくらもらえるの?

①地震保険とは?

まず、最初に地震保険で得られるメリットは、大きく4つあります。

・地震保険金を受領しても、以後、支払う個々の『保険料に変更はありません』

・地震保険の受領保険金は、『非課税』(個人所有、管理組合の方)

・地震保険で受領したお金は、『使途自由』

・地震保険金の支払いが『迅速』・・・保険金請求書送付後、平均1週間〜1ヶ月で支払われます

これだけ魅力的なメリットがあります。

使わない手はないですよね

地震保険とは、地震、噴火、またはこれらによる津波を原因とする損害を補償する制度です。

地震保険が適用になるのは、居住用の建物(戸建て、アパート、マンション)になります。

ただし、テナント等が入っている建物でも、居住している階があれば、対象となります。(建物丸ごとの所有者)

地震の大きさでいうと、震度4以上が対象になります。

②地震保険が適用になる条件とは?

居住用の建物(戸建て、アパート、マンション)で、地震保険に加入していて、地震に被災された建物が対象となります。

震度4以上の地震を被災し、そして、建物に被災の証明となるヒビ等の損傷の割合で算出していきます。

以下のようなヒビ等の損傷割合を算出していきます

地震が強度だと、このようなヒビが発生します

ここで、一点注意があります。

それは、実際に地震があった時点で、地震保険に加入されていたかどうかという点です。

地震発生時点で、地震保険に加入していなければ、対象とはなりません

例を挙げましょう。

例えば、現時点で、地震保険に加入しているとします。(加入年月日、2011年4月〜)

建物は、建築年月日、2000年7月7日。場所は、埼玉県浦和市。

2011年3月11日、東日本大震災が発生しました。震度は、5強。

その時点では、地震保険に加入していませんでした。

しかし、未曾有の大きな地震だったため、その後慌てて地震保険に加入したとします。

地震保険の対象となるのでしょうか?

これは、もちろんなりません。

あくまでも、地震が発生した時点で地震保険に加入していたかどうかが大事になります。

逆に言えば、極端な例になりますが、

それまで地震保険に加入していなくて、2011年3月1日から加入していたとしたら、2011年3月11日の震災時点で地震保険に加入しているので、建物の損失割合次第ですが、東日本大震災に関する保険金を受領する資格はあることになります。

また、地震発生時には地震保険に加入していて、その後解約されていたとしても、その時の地震による保険金受領資格はありますので、こちらもご注意ください。

また、修繕履歴も重要になります。

地震保険の調査の中に、外壁のヒビ等をチェックする項目があります。

その際、修繕(塗装)をしてしまっていると、ヒビが隠れてしまうので、当然、地震保険の対象から外れてしまいます。

ですので、震災後に、修繕履歴がないかどうかも重要な部分となります。

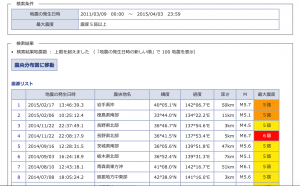

では、あなたの所有している戸建て、マンション、アパート等は、震度4以上の地震に被災されているのか?

分からないし、いつ地震があったか覚えていないですよね。

そんな時のために、便利なページがあります。

気象庁のページに、どこでどんな地震がいつ起こったかを調べるサイトが出ていますので、こちらをご活用ください。

いつ、どこで、どれくらいの地震が起こったか調べられる

こちらで、ご自身のご自宅が対象かどうかお調べください。

基本的には、対象地震から申請までは、3年を過ぎると時効となります。

ただし、2011年3月11日に発生した東日本大震災のようなあまりにも大きな被害をもたらした災害に関しては、

まだ時効を迎えていません(2020年4月1日現在)

だからといって、いつ時効になるか分かりませんので、くれぐれもお早めにご確認ください。

東日本大震災は、あまりにも規模が大きかったため、対象地域は、

青森県〜静岡県東部まで、地震保険金を受領されている方がいる実績があります。

③実際いくらもらえるの?

こちらは、

に、明確な基準があります。

2016年12月31日以前に地震保険を契約していた場合

全損 地震保険の保険金額の100%(時価額が限度)

半損 地震保険の保険金額の50%(時価額の50%が限度)

一部損 地震保険の保険金額の5%(時価額の5%が限度)

2017年1月1日以降に地震保険を契約した場合

全損 地震保険の保険金額の100%(時価額が限度)

大半損 地震保険の保険金額の60%(時価額の60%が限度)

小半損 地震保険の保険金額の30%(時価額の30%が限度)

一部損 地震保険の保険金額の5%(時価額の5%が限度)

つまり、地震保険の対象となるには、地震に被災された建物の損失の割合によって定められている金額の割合が算出されるということになります。

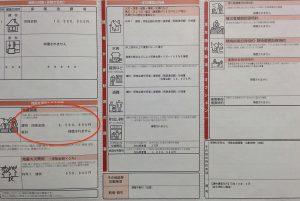

具体的には、証券をご覧いただくと分かります。

以下の画像のように、地震保険の金額が書かれている部分から割り出します。

建物の損失の割合は、実際に調査して算出します。

地震保険証券に、金額が書かれています

地震保険証券に、金額が書かれています

ご覧いただくと分かりますが、地震保険は単体で加入することができません。

あくまでも、火災保険の付帯の保険となります。(金額は、火災保険の半分の金額となります)

まとめ

このように、実は地震保険に加入していて、地震保険を受け取る権利がある家は多いのです。

しかしながら、地震保険の制度を知らないために、申請していない、もしくは、申請の仕方が分からないなど、そのまま放置となってしまっている方が多いです。

東日本大震災は、今までにない規模の地震でした。ですから、間も無く10年を迎えるにあたり、まだ申請の時効にはなっていません。

他にも、日本だと、北海道、熊本、関西と地震に被災してしまった地域は多くあります。

その辺りにお住まいで、地震保険に加入されている場合、一度相談してみてください。

また、私も何度も地震保険申請をお手伝いをしたことがありますので、以下からいつでもご相談ください

(相談料無料、完全成果報酬)

![]()